Untuk simpanan jangka pendek (kurang 2 tahun), ASB atau Tabung Haji lebih baik. Pulangannya konsisten sekitar 4% – 5% setahun.

Tapi untuk jangka panjang, emas lebih baik. Nilainya lebih terjamin dan tak terjejas walauapapun keadaan ekonomi atau politik sesebuah negara.

Walaupun harga emas ada turun naik dalam jangka pendek, tetapi sejarah 20 tahun menunjukkan harga emas naik secara purata sekitar 10% setahun. Harga emas confirm akan naik dalam jangka panjang disebabkan faktor inflasi dan kejatuhan ringgit.

Duit simpanan jangka pendek, simpanlah dalam ASB atau Tabung Haji. Untuk jangka panjang, simpanlah dalam bentuk emas.

Graf sejarah harga emas sejak 1996 (lebih 25 tahun) untuk setiap satu auns (31.1 gram). Kenaikan sebanyak 700%.

Untuk jangka pendek, harga emas sentiasa ada turun naik. Tetapi dalam jangka panjang, harga emas sentiasa naik.

Ini disebabkan nilai duit kertas sentiasa menyusut dalam jangka panjang disebabkan inflasi dan kejatuhan nilai ringgit.

Sejarah 20 tahun menunjukkan harga emas naik secara purata sekitar 10% setahun.

Harga emas akan terus naik dalam jangka panjang selagi mana sistem wang kertas (wang fiat) digunakan. Selagi kerajaan terus mencetak wang (yang menyebabkan nilainya semakin menurun), selagi itulah harga emas akan terus naik.

Kalau harga barangan keperluan harian pun confirm akan naik dalam jangka panjang (disebabkan nilai duit semakin menurun), inikan pula emas, hartanah dan aset-aset fizikal yang lain.

Graf sejarah harga emas sejak 1996 (lebih 25 tahun) untuk setiap satu auns (31.1 gram). Kenaikan sebanyak 700%.

Sama sahaja antara gold bar dan dinar dari sudut potensi keuntungan. Harga per gram sama, spread (‘susut nilai’) sama, ketulenan pun sama (ketulenan 999.9).

Bezanya cuma bentuk bulat & segi empat saja. 1 dinar beratnya 4.25 gram.

Lebih 80% penyimpan emas di Malaysia memilih emas Public Gold. Ia menjadi jenama pilihan no. 1 di Malaysia kerana mudah dibeli, mudah dijual dan disahkan patuh syariah.

Selain daripada itu, kelebihan emas Public Gold:

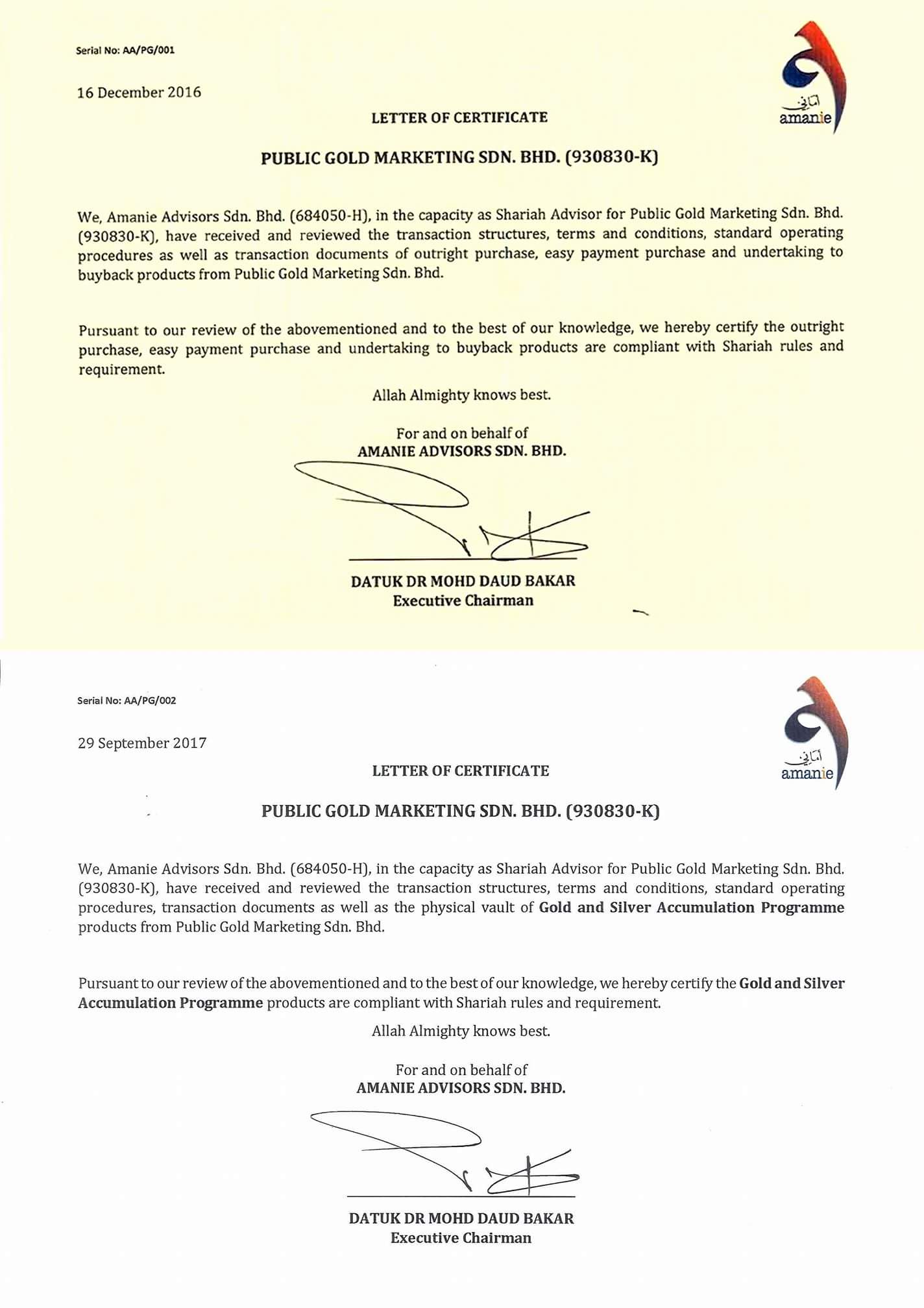

Sijil pengesahan patuh syariah Public Gold.

Dengan Public Gold, boleh mula menabung emas dengan bajet serendah RM100 melalui Akaun Emas GAP. Dan boleh tambah tabungan pada bila-bila masa dengan bajet RM100 setiap kali belian.

Tidak ada syarat wajib beli setiap bulan.

Item paling kecil boleh dikeluarkan dari Akaun GAP ialah gold bar 1 gram (berketulenan 999.9) pelbagai design.

Public Gold sentiasa mengeluarkan pelbagai design gold bar 1 gram dari semasa ke semasa. Sentiasa top-up Akaun GAP supaya tak terlepas design yang berkenan di hati.

Public Gold tak terima belian secara walk-in.

Untuk keselesaan hampir 1 juta pelanggan, branch Public Gold hanya berikan servis untuk pelanggan yang nak collect item emas bersaiz besar (yang tidak boleh dihantar melalui GIT i.e. pos berinsuran), iaitu item 50 gram / 10 dinar (42.5 gram) ke atas.

Untuk datang collect emas, kena order, buat pembayaran, dan appointment terlebih dahulu.

Untuk item kecil (item 5 dinar / 20 gram ke bawah), Public Gold akan pos terus dari HQ Penang menggunakan servis Gold-in-Transit (GIT).

Untuk pembelian, ikut panduan DI SINI.

Kalau emas fizikal yang ada di tangan, bawa sahaja emas tersebut ke mana-mana branch Public Gold terdekat. Boleh terus datang walk-in tanpa perlu buat appointment.

Kalau emas masih di dalam Akaun Emas GAP, login aplikasi “Public Gold”, klik butang “Sell”.

Public Gold akan membuat bayaran dalam masa 2 – 3 hari bekerja.

Setiap kepingan emas Public Gold didatangkan bersama sijil ketulenan yang disahkan oleh assayer (penilai) bebas.

Kalau mahu, boleh minta staff Public Gold uji ketulenan emas yang dibeli menggunakan “densimeter”. Caj perkhidmatan dikenakan untuk setiap emas yang diuji tersebut.

Sejak mula beroperasi pada tahun 2008, belum ada sebarang laporan tentang isu ketulenan emas keluaran Public Gold.

Setiap kepingan emas didatangkan bersama sijil ketulenan.

Densimeter – alat penguji ketulenan emas.